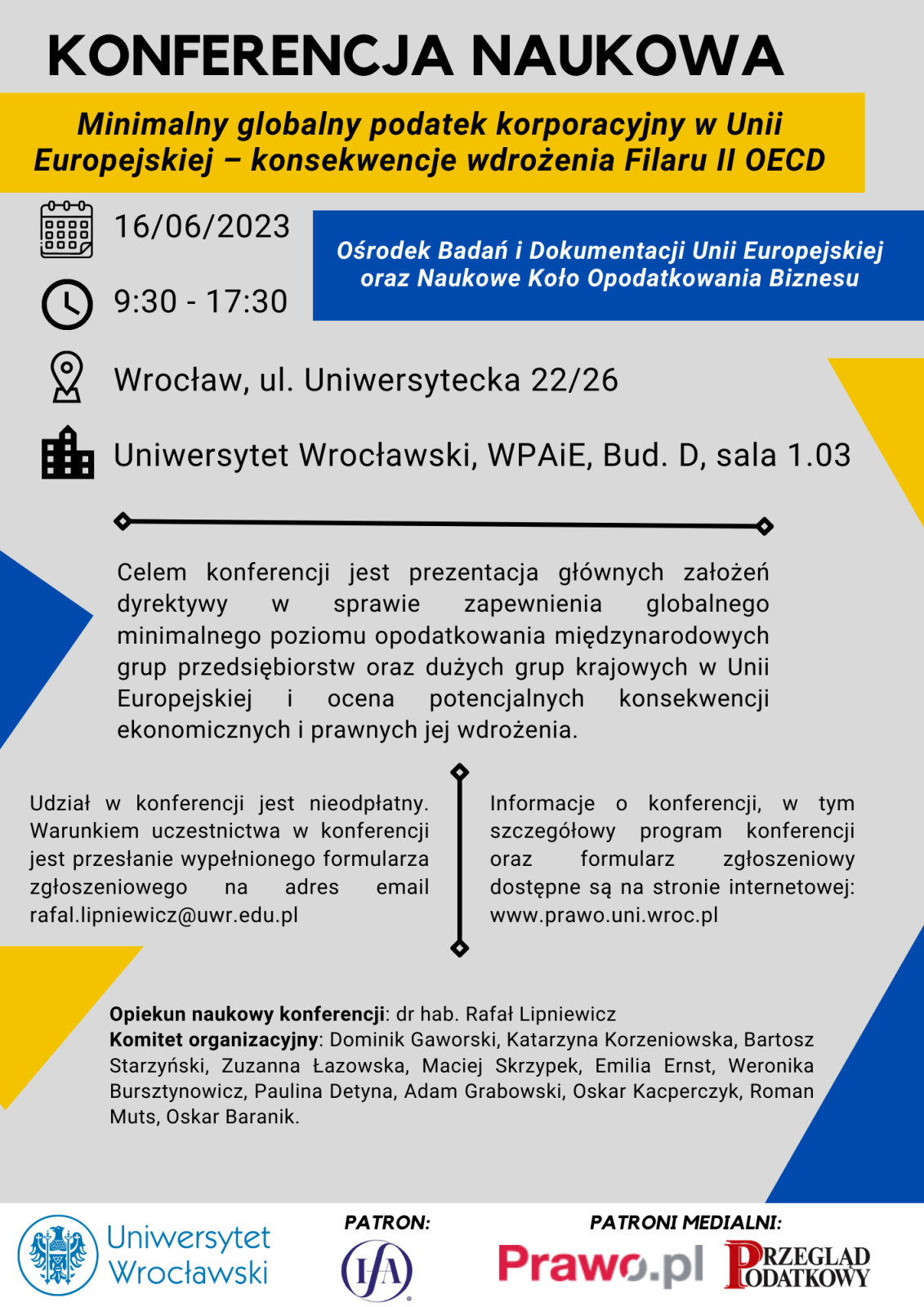

W dniu 16 czerwca 2023 r. na Wydziale Prawa, Administracji i Ekonomii Uniwersytetu Wrocławskiego organizowana jest konferencja naukowa Minimalny globalny podatek korporacyjny w Unii Europejskiej – konsekwencje wdrożenia Filaru II OECD. Celem konferencji jest prezentacja głównych założeń dyrektywy 2022/2523 w sprawie zapewnienia globalnego minimalnego poziomu opodatkowania międzynarodowych grup przedsiębiorstw oraz dużych grup krajowych w Unii Europejskiej i ocena potencjalnych konsekwencji ekonomicznych i prawnych jej wdrożenia.

Program konferencji obejmuje trzy panele tematyczne. W ramach pierwszego panelu zaprezentowane zostaną założenia i konstrukcja prawna minimalnego globalnego podatku korporacyjnego, ujęte zarówno w modelowych zasadach OECD, jak i w przepisach dyrektywy 2022/2523. Panel drugi ogniskować się będzie na kwestiach implementacji dyrektywy w sprawie zapewnienia globalnego minimalnego poziomu opodatkowania do polskiego systemu podatkowego. Panel trzeci to dyskusja na temat potencjalnych skutków wdrożenia w Unii Europejskiej minimalnego globalnego podatku korporacyjnego dla gospodarki i biznesu, w tym wpływu na konkurencyjność inwestycyjną Polski.

Prelegentami na konferencji będą uznani przedstawiciele firm doradztwa podatkowego, administracji państwowej oraz środowiska naukowego. Konferencja adresowana jest do doradców podatkowych, pracowników działów finansowych grup kapitałowych działających w Polsce, środowiska naukowego oraz wszystkich osób zainteresowanych międzynarodowym opodatkowaniem biznesu.

Patronat nad konferencją objęło International Fiscal Association – Oddział w Polsce, a patronat medialny czasopismo Przegląd Podatkowy oraz portal prawo.pl. Informacje o konferencji, w tym szczegółowy program konferencji oraz formularz zgłoszeniowy dostępne są na stronie internetowej.